困っている人

困っている人契約者貸付って損?借金だから信用情報に影響ある?利用しても大丈夫?

という方向けの記事です。

FP屋さん

FP屋さんまず、信用情報に影響なくバレません。仕組みを理解すればそのあたりの心配はいりません。

契約者貸付は借金である、と聞いた事があるかもしれません。

そのため、信用情報に影響があったり、一般的な借金とおなじように考えてしまいますよね。

たしかに仕組みは借金とかなり似ていますが、とにかく信用情報に影響はまったくありません。

契約者貸付とは

保険料積立額の80% or 90%まで借りられる制度

契約者貸付制度とは、一言でいうと借金です。

ただ一般的な借金とちがう点は、借りるお金が自分のお金なのか他人のお金なのかです。

| 契約者貸付制度 | 一般的な借金 | |

|---|---|---|

| お金の貸出元 | 自分自身 ※自分がそれまで積み立てていた保険料総額(=解約返戻金) | 金融機関など |

それまで積み立てた保険料のうちから“借金という形”をとってお金を引き出すことです。

平準払い商品や保険料払込中の場合:解約返戻金額の90%分まで引き出せます。

一時払い商品や保険料払込終了後の場合:解約返戻金額の80%分まで引き出せます。

※保険会社や保険商品によって違う場合があります。

解約との違いは?

解約してもおなじようにお金(=解約返戻金)を引き出すことができます。

ただ解約は解約なので、保障が無くなります。つまり、保険に入り直したい場合にまた申込み手続きをしないといけません。

契約者貸付制度は、保障はそのままで、どうしてもお金を引き出したいという方向けの制度ですね。

金利は約3.00%前後

契約者貸付制度は、自分自身のお金から借りる形をとります。

保険会社や保険商品によってちがいますが、金利が約3.00%前後。

元々は自分自身のお金なのにどうして金利が付くの?

保険会社の立場を想像するとすこしだけ分かるかもしれません。保険会社は預かっている保険料の一部を国債など運用にまわしています。運用していた保険料をいつでも自由に引き出されてしまうと、保険会社も困ってしまいます。

そのため、金利というペナルティを付けて、どうしても引き出したい方向けに契約者貸付という制度を用意しているんだと思います。

金利は毎年見直しされます。

申込み方法

申込み方法は、基本的には書面か電話です。

最近はいろいろな方法があります。ざっとまとめると以下のとおりです。

申込み方法

- 書面

- 電話

- 書面記載のQRコードから

- いわゆる“マイページ”から

など

書面以外の方法は、引き出す限度額が100万円までなど条件があります。

貸付までの所要日数

すぐに引き出すことはできないので、余裕をもって申込みましょう。

貸付までの所要日数

- 書面:必要書類が保険会社に到着してから5営業日以内

- 電話:受付してから5営業日以内

※保険会社や保険商品によって違う場合があります。

利用できる回数

契約者貸付制度は限度額までなら何度でも利用できます。

元金+金利の額が、解約返戻金の80%(90%)の額を超えないようにしましょう。

返済方法

契約者貸付制度の返済方法は、以下のとおりです。

返済方法

- 銀行振込

- コンビニ払 ※30万円以内

- 分割で口座振替

など

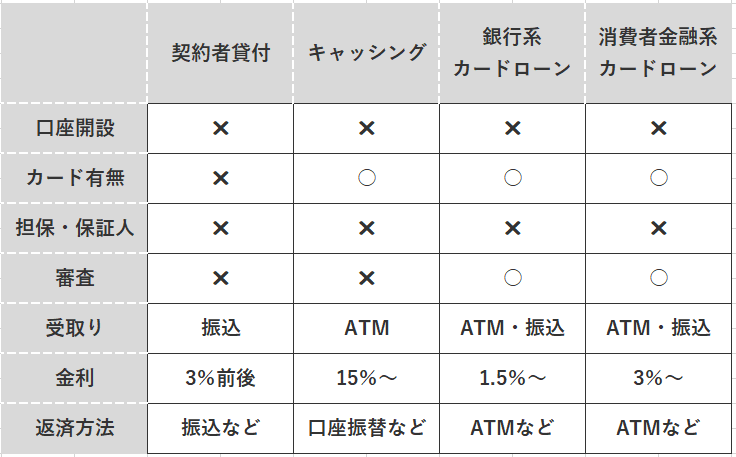

メリット・デメリットを他のローンと比較

比較的に手軽で、お金の使い道を問わないローンと比べてみました。

契約者貸付の最大のメリットは、審査不要で比較的金利が低いところだと思います。

返済しないとどうなる?

一般的な借金とおなじように、返済しないままでいると金利分が上乗せされて返済額が増えていくだけです。

また、元利金額が解約返戻金額を超えてしまうと「失効」といって保険契約が無くなります。つまり、保障が無くなってしまいます。

たとえば、解約返戻金額が36万円、契約者貸付制度を利用して引き出したのが28万円(解約返戻金額の約80%)、金利が3.00%。

元利金額は、複利計算です。

1年目:28万円+金利3%分=288,400円

2年目:288,400円+金利3%分=297,052円、とつづいていきます。

この元利金額が解約返戻金額36万円を超えてしまうと、「失効」になってしまいます。

当分の間は返済できない場合、限度額めいっぱいの契約者貸付は控えておいた方がいいですね。

契約者貸付を利用するシーン

お金がピンチ

お金がどうしても必要になった場合です。

金利がついていずれ返済しないといけないので、なるべく利用は避けたいですね。

ただ、一般的な借金とはちがうので、良い点・悪い点をよく検討の上で利用するのはいいと思います。

保障はそのままにしたいので解約したくない

「減額」は保障を減らして一部解約する形です。

契約者貸付は、保障はそのまま解約せず、借金をする形です。

契約者貸付と減額の制度の2つを選択肢に検討するといいかもしれません。

シミュレーション

金利3%で2年後に返済した場合

契約者貸付制度を利用して30万円を引き出した。

2年経過時にその30万円を返済予定。

1年目:30万円×金利3%=309,000円

2年目:309,000円×金利2.5%=316,725円

30万円と金利分16,725円を返済することになります。

金利3%で半年後に返済した場合

契約者貸付制度を利用して30万円を引き出した。

半年経過時にその30万円を返済予定。

半年後:30万円×金利3%×180日/365日=304,438円

※小数点切り捨て。保険会社や保険商品によって違う場合があります。

※経過日数は180日

30万円と金利分4,438円を返済することになります。

信用情報ブラックリスト者は利用できる?

ブラックリスト掲載前に保険契約していれば、特に問題なし。

信用情報のブラックリスト者は契約者貸付制度を利用できるかどうか。

ブラックリスト掲載前に保険契約をしていれば、特に問題ありません。

なぜなら、“借金”して引き出そうとしているお金は元々自分自身のお金だからです。

こんな時はどうなる?

返済前に「死亡」

返済前に亡くなってしまったら、死亡保険金と相殺されます。

死亡保険金は遺族の方が受け取ります。

その遺族が受け取る死亡保険金から元利金分が差し引かれることになります。

たとえば、死亡保険金500万円、契約者貸付の金額50万円+金利分15,000円の場合は、4,485,000円が死亡保険金として受け取ることになります。

返済前に「満期金」を受け取る

返済前に満期金や祝い金を受けった場合、満期金や祝い金と相殺されます。

満期金や祝い金から元利金分が差し引かれます。

死亡保険金とおなじ考え方です。

返済前に「解約」

返済前に解約した場合、解約返戻金と相殺されます。

解約返戻金から元利金分が差し引かれます。

死亡保険金とおなじ考え方です。