困っている人

困っている人学資保険は必要なの?預貯金など他の選択肢とどう違うの?

という方向けの記事です。

FP屋さん

FP屋さん学資保険は昔からありますけど、なんとなく入ってる方が多いかもしれません。いくつかある選択肢には良い点・注意点がそれぞれありますので、参考にしてみてください。

妊娠出産おめでとうございます!

おそらくこの記事を読んでいただいている方はハッピーかつ不安な気持ちでいると思います。

パパママに向けて、そんな不安や悩みを解消できるように記事をまとめてみました。

学資保険の問題はとっとと片付けて、出産子育てに集中してもらえるよう、なるべくわかりやすく解説していきます。

参考にしてみてください。

この記事でわかること

- 学資保険のキホン

- 学資保険の選び方・入り方

- 学資保険以外の選択肢

学資保険とは?パパママの悩み!奨学金や教育ローンと比較しながら解説

教育資金を手に入れるための手段に、学資保険は有名ですよね。

学資保険のほかに、奨学金(日本学生支援機構が一般的)、教育ローン(国の教育一般貸付が一般的)があります。

学資保険と他2つとの大きな違いは、借金かどうかですよね。

学資保険は借金ではなく、積み立て。貯金のようなものです。

では、貯金と何がちがうのか?

また、学資保険の代わりになる!?終身保険。

つみたてNISAも気になります。

学資保険を中心に、教育資金のためのその他の選択肢を確認していこうと思います。

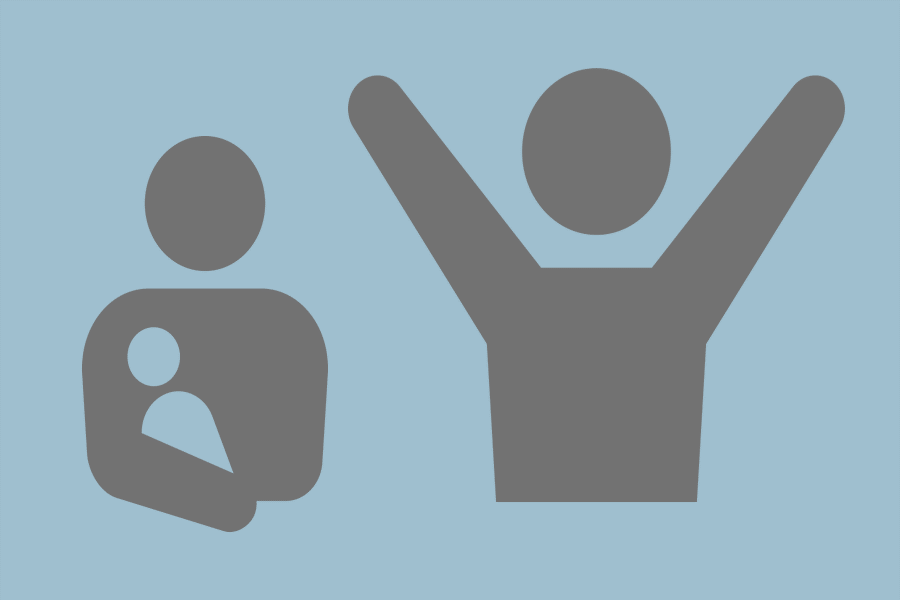

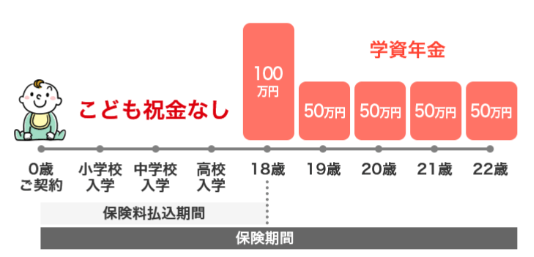

一般的な学資保険

一般的な学資保険は、↑表のようなイメージですね。

保険料を一定期間、積み立てる(=保険料を支払う)。積立期間をおえたら、あとは決まったタイミングで総積立金額+αを取り崩していく。

特徴は7つ

【加入可能年齢】何歳から何歳まで加入できる?

基本的には子供が生まれてから。

保険会社によっては、子供が生まれる前から。

子供が生まれる約4か月前から加入可能だったりします。

生まれてから小学校入学前の6歳や7歳まで加入可能なのが一般的ですね。

いつ学資金をもらえる?

保険会社、商品によっていろいろです。

大きく分けて2パターンです。①大学資金をメインに、その頃に受け取るようにする。②小学校、中学校、高校、大学と分散して受け取るようにする。

いくら学資金をもらえる?

毎月の積立金額(=毎月保険料)によります。

学資保険などの積立系保険は、「貯金」に「保険の機能」が付いたものです。

毎月1万円を貯金して10年後にもらえる金額は、120万円ですよね。

この考え方とおなじです。

積立期間が比較的長いので、貯金した金額+αがもらえる仕組みです。

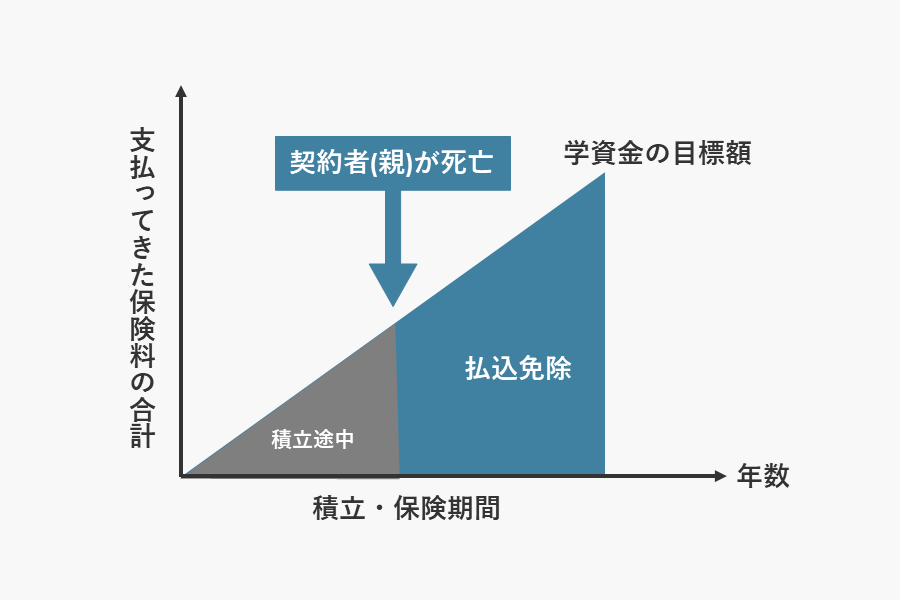

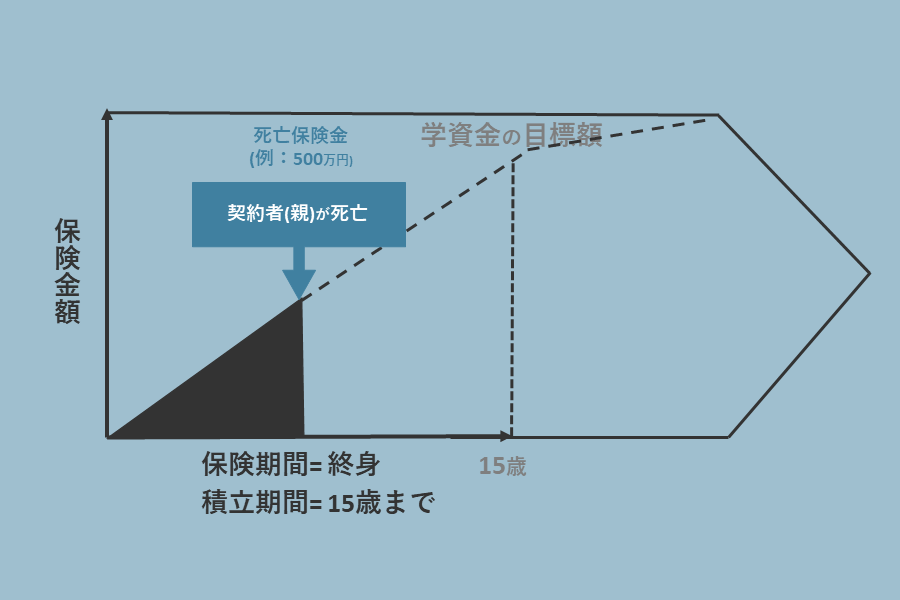

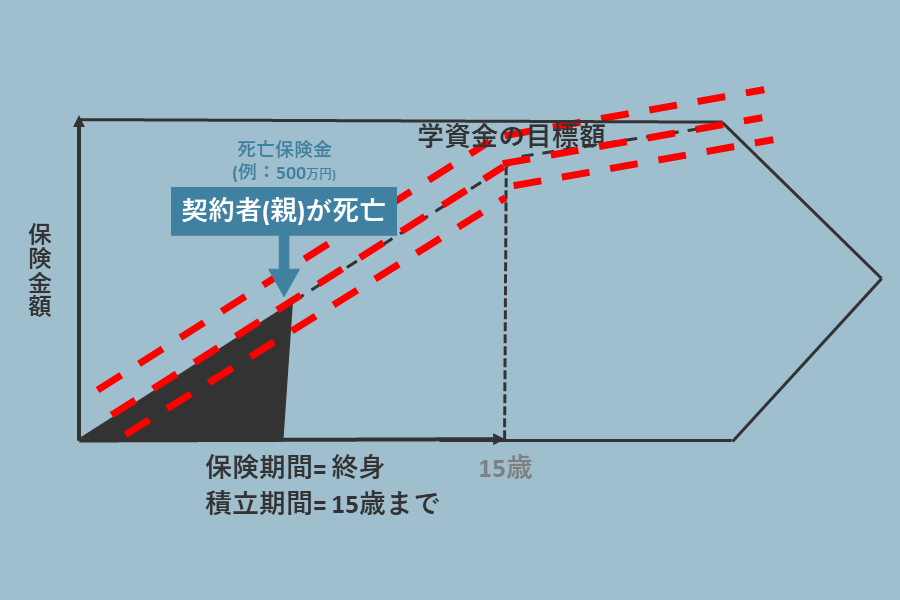

親が途中で死亡したら?

多くの学資保険の場合、親が保険料を積み立てますよね。

その親が積立期間中に亡くなってしまったら?

その後の保険料は支払わずに済みます。(=保険料払込免除)

上のイメージ図の三角形のグレー部分が、それまで積み立ててきたお金の合計です。

それ以降の積み立て保険会社が肩代わりしてくれるんです。

将来の学資金はどうなる?

大丈夫です。学資保険加入当初に約束した学資金はしっかりもらえます。ここが保険ぽいところですね。

ほとんどの保険会社、商品がこのようになっているはずです。そうでなければ、“教育資金を貯める”という目的が果たせないですよね。

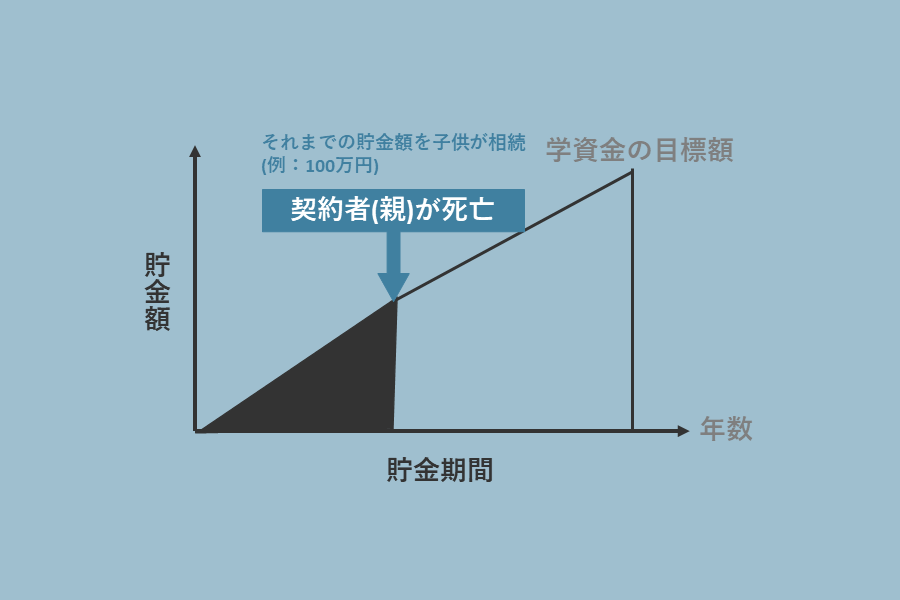

子供が途中で死亡したら?

学資保険に加入した後、万が一、子供が亡くなってしまったら?

それまで積み立ててきた金額を親が受け取ります。(=死亡保険金=既払込保険料相当額)

ちなみに、相続として相続税がかかるのではなく、所得税がかかります。なぜなら、保険料を支払って積み立てていたお金を親自身が受け取るためです。このあたりは税金の事なので、さらっと聞き流して大丈夫です。

積み立て終えた、その後は?

ほったらかしにして、あらかじめ決めていた学資金をもらうタイミングがくるのを待つだけです。

学資保険には「据え置き」という機能が付く商品があります。商品によっては、6歳や12歳時点など年齢の低い時にもらう「祝い金」があります。この祝い金を、その時はもらわず据え置いて(=保険会社に預けたままにして)、18歳や22歳にもらうお金に上乗せするようにする機能です。

途中で保険料の支払いが苦しくなったら?

保険にはいろいろな機能があります。ここでは2つの機能をご紹介します。

まず「払い済み」という機能。

途中で保険料の支払いが苦しくなることだってあるかもしれませんよね。そういう時は、「払い済み」にすることで保険料の支払いはストップできます。

その後どうなるの?学資金は?

学資金は、「払い済みするまで積み立ててきた積立金」を将来あらかじめ決められていたタイミングで学資金としてもらいます。払い済みにせず継続して保険料の支払いをした場合と仕組みは変わりません。

ただ、もらえる学資金は、当初予定していた学資金よりも少ないです。積立をストップしたので、当然ですよね。

また、「払い済みするまで積み立ててきた積立金」を丸々もらえません。それよりも減ります。

たとえば、毎月1万円の保険料を支払っていて、丸5年で払い済みにした場合。

「払い済みするまで積み立ててきた積立金」は、60万円ですよね。将来、その60万円をもらえるのではなく、50万円になるようなイメージです。

※この例は、仮の数字&イメージです。

毎月の保険料は、無理のない範囲がいいですね。

そうですね。ただ、ここで2つ目の機能「減額」をご紹介します。

減額とは、保険金額を減らすこと。つまり、保険料を減らすことに繋がります。

たとえば、毎月1万円で100万円の保険金の場合。(学資保険の場合は、100万円の満期金)

50万円に減額すると、保険料は毎月5,000円に。

こんなイメージです。

ただ、もらえる学資金は、当初予定していた学資金よりも少ないです。毎月の積立金額を半分にしたので、当然ですよね。

※この例は、仮の数字&イメージです。

減額した場合も、将来もらえる学資金は、「当初1万円で積み立てる予定だった積立金」よりも減ります。

一般的な学資保険のシミュレーション

7つの特徴で学資保険の概要がつかめたと思います。

つぎに、学資保険に加入するシミュレーションをして、より理解を深めていきたいと思います。

学資保険はシンプルな保険です。シミュレーションは他社にも応用できるので、参考にしてみてください。

①~⑥のステップでサクッと見積りシミュレーションできます!

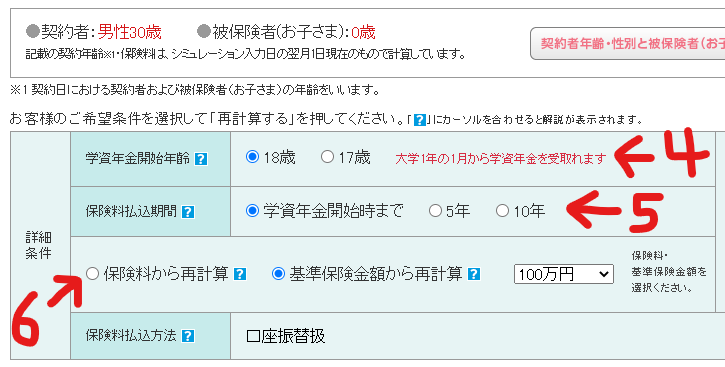

まずはじめに、①②親と子供の「加入時の年齢」を入力します。保険は加入時の年齢によって保険料が決まるんですよね。

くわえて、➂「契約者=親の性別」を入力します。

④「学資年金開始年齢」を選びます。

「学資年金開始年齢」とは、読んで字のごとく、学資金をもらい始める年齢のことです。

学資保険は一般的に17歳や18歳を選べるようになっていますが、実際にもらい始めるタイミングを加入前に保険会社に要確認です。このシミュレーションの場合、「18歳」を選ぶと「大学1年生の1月からもらい始める」ように設定されます。

多くの場合、大学入学前にまとまったお金が必要ですよね。もらい始めるタイミングが大学入学後だった、なんてことは避けたいもの。ここは要注意です。

⑤「保険料払込期間」。保険料=積立金をいつまで支払うか=積み立てるか。

期間が短ければ短いほど、毎月保険料は高くなります。期間が長ければ長いほど、毎月保険料が安くなります。

理由は簡単で、逆算するとわかります。

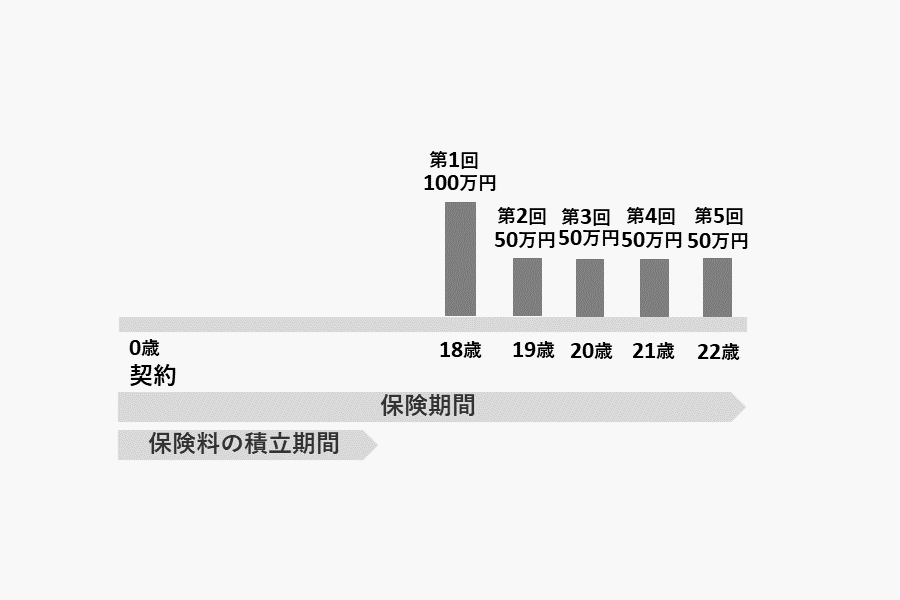

最終的にもらいたい学資金が120万円の場合、期間が15年と10年で比べます。15年の場合は、年間80,000円・毎月約6,700円の保険料を積み立てればいいですよね。10年の場合は、年間120,000円・毎月10,000円の保険料を積み立てればいいですよね。

つまり、最終的に準備したい学資金を、最初に目標設定する事が大事ですね。

期間が短ければ短いほど、最終的にもらえる総学資金は多いです。期間が長い場合は、その逆。

理由は、保険会社が学資年金をもらい始めるまでの間に運用してくれるからです。

保険会社は保険料の支払いが完了した契約者のお金を運用します。保険会社が提供するサービスの一つで、定期預金のような感じですね。

運用とは、要は、預けてあるお金に「金利」を付けくわえてくれることですよね。その金利は、期間が長いほど効果を発揮できるものなんです。

さいご..

⑥「保険料から再計算」「基準保険金額から再計算」

※「再計算」の再は無視して大丈夫です。というのも、ここのシミュレーションサイトは保険料を計算する=保険料を再計算する、と表現しているだけです。

まず「基準保険金額から再計算」について。基準保険金額とは、「最初にもらう学資金」のことです。上のシミュレーションサイトでは100万円を設定しています。(この商品は70~500万円を設定できるようです)

「保険料から再計算」について。学資保険に限らず、生命保険にはこの機能があります。

どんな機能かといいますと、毎月の保険料を半端な数字にするのではなく、たとえば10,000円や20,000円と“きれいな数字”に設定することができます。

学資保険は貯金に似ていますから、“毎月10,000円”だとなんとなくすっきりしませんか。すっきりしたい方が利用する機能です。

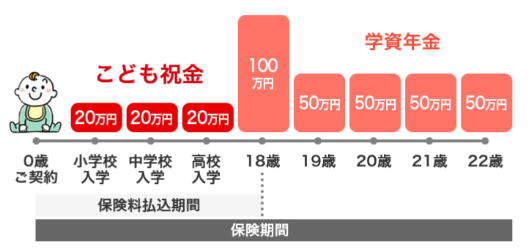

さいごに、「祝い金」があるタイプとないタイプを選べます。

あるタイプは、18歳以降だけでなく、小学校・中学校・高校入学時に積み立ててきた保険料の一部をもらいます。

なしタイプは、18歳~22歳の間にもらいます。

最終的にもらう学資金は、どちらにしてもあまり変わりません。

ただ、祝い金がある分、「祝い金あり」の方が毎月の保険料は高くなります。

どっちがいいの?

どちらでも良いと思います。考え方次第ですね。貯金が苦手で、小中高の入学時にすこしでもまとまった学資金を受け取りたい方は、「祝い金あり」もいいかもしれません。

学資保険の代わりになる保険

さきほど紹介した“一般的な学資保険”に代わる保険として終身保険という保険があります。一般の方にもけっこう浸透してきたような印象です。

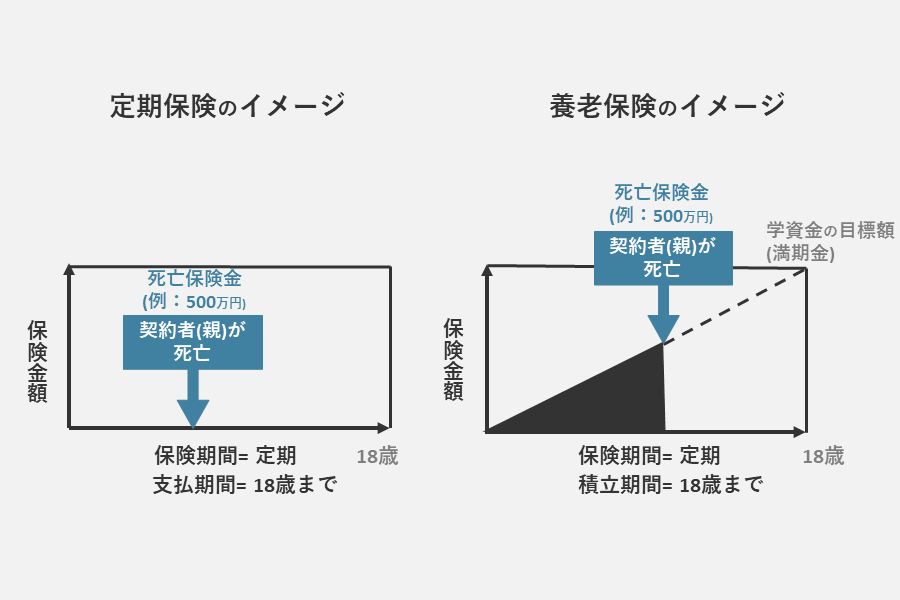

生命保険は突き詰めると「定期保険」「養老保険」「終身保険」の3つというのは知っていますか?

では、3つの中でなぜ「終身保険」なのか。

定期保険は、理由は単純で、掛け捨てだからです。積み立てられないんですよね。

学資金積立に定期保険がそぐわない理由

- 掛け捨て

養老保険は、定期保険とちがって積み立てられますが、学資金をもらうタイミングが「満期」といわれる保険期間の最後の最後の1度きりだけなんです。また、必ずその学資金をもらわないといけません。

また、最近の一般的な養老保険は、支払った保険料=積み立ててきた金額よりもらう学資金の方が少ないケースが多いです。

学資金積立に養老保険がそぐわない理由

- 積立金を引き出すタイミングが「満期」のみ

- 『積立金額 > 引き出せる金額』になりやすい

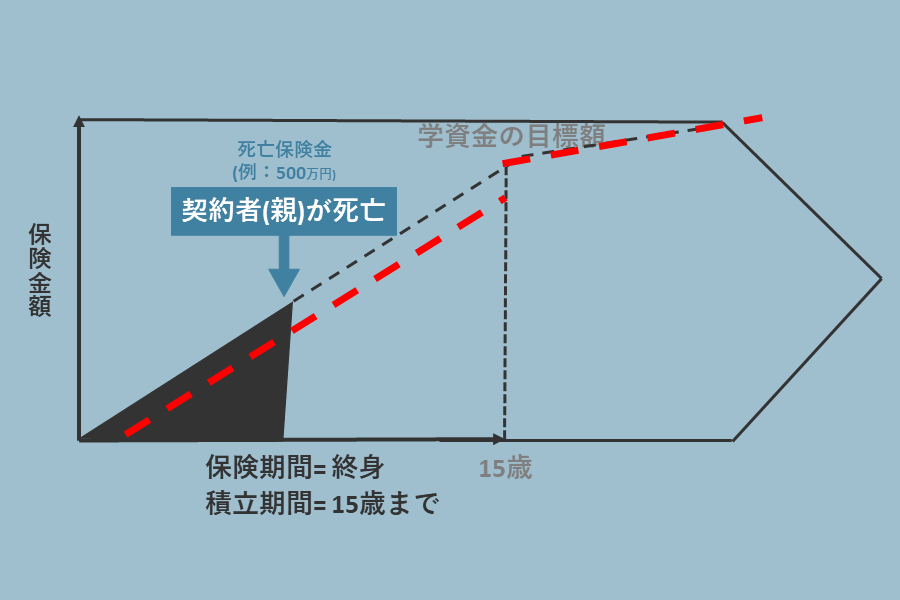

終身保険はどうなの?

一方、終身保険は、定期保険と養老保険のどちらの問題もクリアできます。

積み立てられる&学資金をもらうタイミングを自由に選べます。

学資金をもらうタイミングを自由に選べるとは、つまり、解約するタイミングを自由に選べばいいんです。

学資保険は、複数回に分けて、かつ、決まったタイミングで学資金をもらえますね。

3つの中で終身保険が適切なことはわかったけれど、学資保険と何がどうちがう?

| 学資保険 | 終身保険 | |

|---|---|---|

| 親が死亡 | 学資金は将来もらえる。 | 学資金(死亡保険金)はすぐにもらえる。 |

| 子供が死亡 | それまでの積立金相当をもらう | 保険をつづけるor解約してそれまでの積立金相当をもらう |

| 解約したい(途中で支払いをやめたい) | 「払済」「減額」「解約」 | 「払済」「減額」「解約」※解約した時にもらえるお金が学資保険と比べると少ない。 |

終身保険のメリットは、学資金(死亡保険金)をすぐにもらえる事。

すぐにもらえる=つまり、そのお金を学資金だけでなく当面の生活費にもできるということです。

逆に、デメリットは、積立期間中に引き出した場合『積立金額 > 引き出せる金額』になりやすいです。学資保険もおなじことがいえますが、終身保険の方がより顕著な事が多いです。

デメリットは解約した時の話です。目的は大学入学前にまとまったお金を引き出すことなので、無理のない毎月保険料であれば解約することは少ないはずです。

円建て終身保険

終身保険には2種類あります。

まず「円建て終身保険」。

積み立てられる&保障が一生涯、という保険です。

学資金をもらうのは一度だけですが、そのタイミングを自由に選べます。上の方の【一般的な学資保険のシミュレーション】に書いてあった「保険料払込期間」を終えると、その後はほったらかしにできるんです。

上の「円建て終身保険のイメージ」の黒い点線が、積立金を表しています。15歳までが「保険料払込期間」だとすると、16歳以降はほったらかしです。

ほったらかし期間中、いつでも好きなタイミングで学資金を引き出せばいいんです。しかも、ほったらかし期間中は、保険会社が学資金をすこしずつですが増やしくれます。

赤い点線は、解約した時にもらえるお金を表しています。学資保険とくらべると2~3割ぐらい少ないです。

外貨建て終身保険

つぎに、外貨建て終身保険。

円建て終身保険と仕組みはほとんど同じです。

違いは、「為替リスク&リターン」があるため、もらえる学資金が思っていたよりも増える可能性があります。その逆もあります。

米ドルなどの外貨で学資金を積み立てます。たとえば、積み立てられた米ドルが10000ドルの場合、「1ドル=80円」だと80万円の学資金をもらいます。「1ドル=120円」だと120万円の学資金をもらいます。

イメージ図の赤点線が80万円~120万円を表しています。

円建てと外貨建てどっちがいいの?

目的と考え方によると思います。

この終身保険以外に学資金を貯める手段はない!そんな経済的余裕はない!という方、リターンのためにリスクは取りたくない!という方は、円建て終身保険。

この終身保険以外にたとえば貯金や投資信託などと併用していて、“最終的に学資金としてのお金にならなくてもいい”という方は、外貨建てでもいいのではと個人的には思っています。

※”最終的に学資金としてのお金にならなくてもいい”とは、たとえば、終身保険ですから、親自身の保険として残したり、ほったらかしにして保険会社による運用でお金をすこしでも増やして老後資金にしたり、そんな意味です。

円建て終身保険と外貨建て終身保険で迷う方は、生命保険を販売するプランナーに相談してみるといいと思います。

学資保険の代わりになる保険以外のもの

| 学資保険 | 貯金 | 奨学金(第一種) | 奨学金(第二種) | 国の教育ローン | 民間教育ローン | つみたてNISA | |

|---|---|---|---|---|---|---|---|

| 目的 | 教育資金 | 教育資金 | 教育資金 | 教育資金 | 教育資金 | 教育資金 | 教育資金 |

| 学資金調達のタイミング | 約15年後 | 約15年後 | すぐに | すぐに | すぐに | すぐに | 約15年後 |

| 調達できる学資金 | 上限なし | 上限なし | 上限あり | 上限あり | 上限あり | 上限あり | 上限なし |

| 契約者(借主) | 両親 | 両親 | 子供 | 子供 | 両親 | 両親 | 両親 |

| 受け取り方 | 一括or分割 | 一括or分割 | 分割 | 分割 | 一括(or分割) | 一括or分割 | 一括or分割 |

| 返済義務 | なし | なし | あり | あり | あり | あり | なし |

| 返済開始 | なし | なし | 卒業後 | 卒業後 | 借りた翌月から | 借りた翌月から | なし |

| 返済期間 | なし | なし | 最長20年 | 最長20年 | 最長18年(20年) | 最長10年 | なし |

| 保証料 | 不要 | 不要 | 必要※連帯保証人&保証人ありだと不要 | 必要※連帯保証人&保証人ありだと不要 | 必要※連帯保証人ありだと不要 | 金利に含まれている | 不要 |

| 金利 | なし | なし | なし(無利子) | 固定0.905%(※)変動0.3%(※)の選択制 | 固定1.95% | 変動 | なし |

一般的な学資保険の代わりになる保険が、2種類の終身保険ということは分かりました。

保険ばかりでうんざり..

もちろん保険以外にいくらでもありますよね。

ここでは「貯金」「奨学金」「教育ローン」「つみたてNISA」を確認していこうと思います。

貯金

貯金は説明不要ですよね。

ただ、「学資保険」と大きな違い&大事なポイントがあります。それは「払込免除」が貯金にはないことです。

上の方に書いてあった【一般的な学資保険の【親が途中で死亡したら?】】を参照ください。

これが無いと大変ですよね。ただ何でも一長一短あります。

貯金の良いところは、いつでも引き出せることです。

これはどんな金融商品も勝てないところなのではと思っています。ATMですぐお金が手に入りますよね。

奨学金

奨学金で有名なのは、日本学生支援機構(JASSO)ですよね。

奨学金は、「給付型」と「貸与型」の2種類あります。給付型とは、お金をあげちゃう、つまり、日本学生支援機構からのプレゼントです。貸与型とは、貸してあげる、つまり、日本学生支援機構から借金する事です。

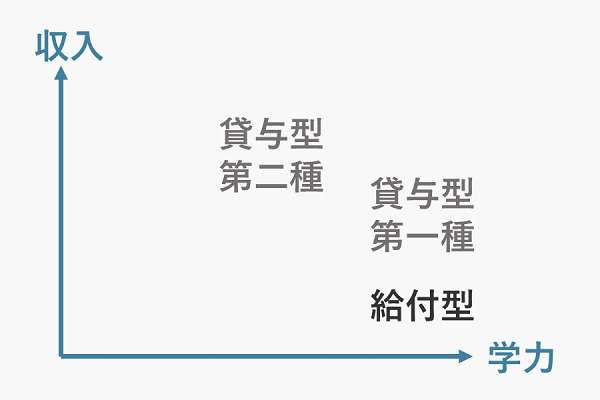

また、「貸与型」はさらに「第一種」と「第二種」があります。

「給付型」と「貸与型」それぞれの条件は?

「給付型」「貸与型」共通して、大きく分けて3つの条件があります。

- 申込資格

- 学力基準

- 家計基準

申込資格とは

- 2023年3月に高等学校等(本科)を卒業予定の人

- 高等学校等(本科)を卒業後2年以内の人

こんな感じで、つまり、高校卒業見込の人or高校卒業してから2年以内の人ですね。大前提の条件です。

学力基準とは

- 科目成績が5段階評価で平均3.5以上

- 高等学校卒業程度認定試験合格者であること

- 学業成績が平均水準以上

- 特定の分野において特に優れた資質能力を有すると認められる

代表的な学力基準はこんな感じです。「給付型」「貸与型」によって当然に条件がちがいます。「給付型」は科目成績が5段階評価で平均3.5以上が必須です。

詳しく知りたい方は→日本学生支援機構(JASSO)ホームページ

家計基準とは

つまり、親の収入の事です。

まず、貸与型の第一種と第二種の家計基準をみていきます。

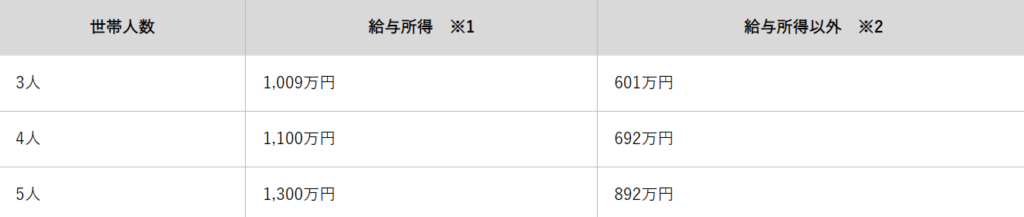

一家の大黒柱が給与所得者or給与所得者以外(自営業など)で家計基準がちがいます。また、世帯人数で家計基準がちがいます。

たとえば、給与所得者・4人世帯・貸与型第一種の場合。収入が「747万円」以下でしたら、基準クリアです。※あくまで目安のようです。

つぎに、給付型の家計基準をみていきます。

給付型は、貸与型にもあった「一家の大黒柱が給与所得者or給与所得者以外(自営業など)」「世帯人数」にくわえて「第1~3の区分」という基準があります。

たとえば、給与所得者※共働き・4人世帯・第3区分の場合。親A収入が「320万円」親B収入が「155万円」以下でしたら、基準クリアです。※あくまで目安のようです。

基準クリアしたとして、いくらもらえる?借りられる?

給付型は、下の表のとおりです。

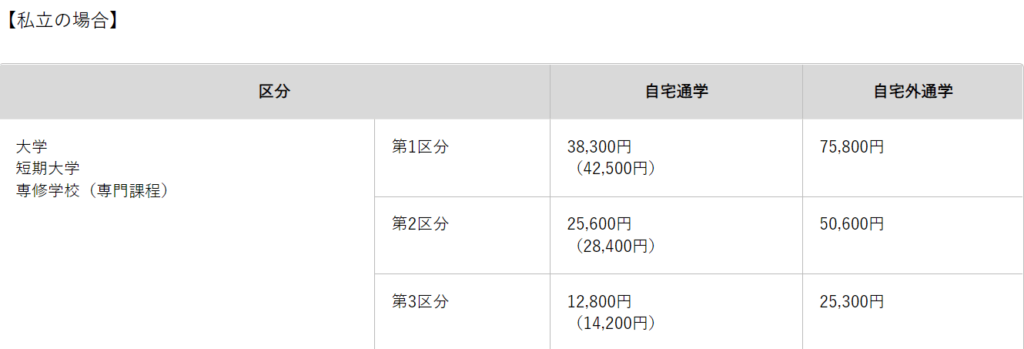

貸与型・第一種は、下の表のとおりです。

20,000~64,000円。実家くらいor一人暮らしで金額が変わるようですね。

貸与型・第二種は、下の表のとおりです。

貸与型はいわばローンですが、ローンも上手に活用すればいいと思います。たとえば、毎月必要なお金をシミュレーションして、その全部ではなく一部を貸与型にするなど。残りを他の方法で、など。

実際にシミュレーションしたい方は日本学生支援機構の「進学資金シミュレーター」というシミュレーション用のツールがあります。

本人として、親として、「学生生活費」「奨学金」のシミュレーションができます。

また、奨学金のタイプが決まったら、いくら借りて、将来いくら返すのかシミュレーションできます。

各種シミュレーションしたい方→日本学生支援機構「進学資金シミュレーター」

そういえば「貸与型」の利子が一般的なローンより低い気がします?

日本学生支援機構の奨学金は、金利がかなり低いですね。理由は、税金が投入されているからです。つまり、国がバックアップしているんです。

教育ローン

つづいて、教育ローンです。

教育ローンは、日本政策金融公庫の「教育一般貸付」という国が貸してくれるものと、民間の銀行が提供するものがあります。

いわゆる国の教育ローンと民間の教育ローンですね。

住宅ローンやマイカーローンなどと同じようなもので、目的が「教育資金」というだけです。

借りられる金額は、上の表のとおり上限350万円。固定金利のみ。※年度によって変わります。

つみたてNISA

さいごに、つみたてNISA。※ジュニアNISAは2023年に廃止。

つみたてNISAを一言でいいますと、「投資信託」です。国が安全性の高い投資信託を厳選しているとはいえ、投資信託に変わりありません。

何が言いたいかといいますと、先ほど解説した外貨建て終身保険と同じです。

つまり、「リスク&リターン」があるため、もらえる学資金が思っていたよりも増える可能性があります。その逆もあります。

つみたてNISAはやめた方がいいの?

目的と考え方によると思います。

経済的余裕はない!リターンのためにリスクは取りたくない!という方は、やめておいた方がいいかもしれません。

たとえば、“最終的に学資金としてのお金にならなくてもいい”という方は、つみたてNISAもいいのではと個人的には思っています。

※”最終的に学資金としてのお金にならなくてもいい”とは、つみたてNISAは単なる貯金よりもお金をかなり増やしてくれる可能性がありますから、たとえば自分自身の老後資金にしたり、そんな意味です。

学資保険のメリット・デメリット

| 学資保険 | 円建て終身保険 | 外貨建て終身保険 | 貯金 | 奨学金 | 教訓ローン | つみたてNISA | |

|---|---|---|---|---|---|---|---|

| もらうタイミング | 固定 | いつでも | いつでも | いつでも | 毎月 | いつでも | いつでも |

| もらう金額 | 固定 | タイミングによる | タイミングによる | 固定 | 固定 | 固定 | タイミングによる |

| 親が死亡時 | 保険料払込免除 | 死亡保険金 | 死亡保険金 | それまでの積立金 | ー | ー | それまでの積立金 |

| 返済 | ー | ー | ー | ー | あり | あり | ー |

メリット

学資保険のメリットは

- もらうタイミング固定=計画的になれる。

- もらう金額固定=計画的になれる。

- 親が死亡=保険料払込免除

- ローンではないので返済不要

デメリット

学資保険のデメリットは、メリットの裏返しです。

- もらうタイミングが固定=柔軟性低い

- もらう金額固定=増えない

- 親が死亡=お金がすぐに子供の手に渡らない

学資保険の選び方6つのポイント

ポイントは7つ

保険料

保険料は、毎月積み立てる金額です。無理のない金額にしましょう。

理由は、保険の場合、途中解約は不利です。貯金のようにいつでもストップ&リスタートが簡単ではないからです。

つまり、途中解約すると、すこしですが元本割れがあるんですよね。なので、無理のない範囲で保険料を設定するといいと思います。

誰が契約者になるか

契約者=被保険者

学資保険に入った後は、親が死亡したら保険料払込免除が発動して学資金はそれ以降もしっかり積み立てられます。

しかし、学資保険の契約者(被保険者)ではない方の親が死亡したら?

学資保険は保険の機能が付いています。誰に保険をかけるかしっかり検討した方がいいですね。

いつまで支払うか(積立期間)

保険料を支払う期間、という言葉を使いますが、要は積立期間です。

一般的に学資保険は、積立期間をおえると、学資金がもらえます。つまり、学資金をもらいたいタイミングを検討するということですね。

大学入学前なのか、大学入学後でいいのか。このあたりを話し合うといいと思います。

学資金をもらうタイミング

これはさきほどの「いつまで支払うか(積立期間)」とセットで検討するといいですね。

学資保険にもいくつか種類があります。どんな種類かといいますと、学資金をもらえるタイミングにパターンがあるということです。

小中高大それぞれの時期にもらえるパターンや、大学入学前と大学在学中にもらえるパターンなどがあります。

どのタイミングで学資金が必要なのか、話し合うといいと思います。

いろんな保険会社のいろんな学資保険がありますが、学資金をもらうタイミングが一番違いが出やすいかもしれません。

どのぐらい増えるか(返戻率の高さ)

ポイントとして紹介しておいてなのですが、結論、返戻率の高さは不必要に気にしなくていいと思います。

いわゆる「返戻率104%」「返戻率102%」というものです。2%の差が大きく感じる人もいれば、そうじゃない人もいますよね。

学資保険は、『貯金+保険の機能(保険料払込免除)』だと個人的に思っています。

医療特約をつけるか

「特約」が付けられる学資保険があります。医療保険のような機能が付いた「医療特約」が代表的かなと思います。

この医療特約は、子供の医療保険になるようなものですね。医療保険として加入するより保険料が安いかもしれません。

ただ、内容はしっかり比較した方がいいです。医療保険は医療の進歩とともに進化しています。なるべく時代に合った医療保険に加入しておくといいと思います。

やっぱり終身保険の方がいいの?

上の方の【一般的な学資保険以外の保険】で解説したとおり、以下のような考え方で検討するといいと思います。

終身保険は、学資金をもらうタイミングを自由に選べます。

学資保険は、複数回に分けて、かつ、決まったタイミングで学資金をもらえますね。

| 学資保険 | 終身保険 | |

|---|---|---|

| 親が死亡 | 学資金は将来もらえる。 | 学資金(死亡保険金)はすぐにもらえる。 |

| 子供が死亡 | それまでの積立金相当をもらう | 保険をつづけるor解約してそれまでの積立金相当をもらう |

| 解約したい(途中で支払いをやめたい) | 「払済」「減額」「解約」 | 「払済」「減額」「解約」※解約した時にもらえるお金が学資保険と比べると少ない。 |

終身保険のメリットは、学資金(死亡保険金)がすぐにもらえる事。逆に、デメリットは、積立期間中に解約した場合にもらえるそれまでの積立金が学資保険よりも少ないことが多いです。

それまでの積立金が少ないけれども、それは解約した時の話です。無理のない毎月保険料であれば、解約することは少ないですよね。

円建てと外貨建てどちらがいいの?

目的と考え方によると思います。

この終身保険以外に学資金を貯める手段はない!そんな経済的余裕はない!という方、リターンのためにリスクは取りたくない!という方は、円建て。

この終身保険以外にたとえば貯金や投資信託などと併用していて、“最終的に学資金としてのお金にならなくてもいい”という方は、外貨建てでもいいのではと個人的には思っています。

※”最終的に学資金としてのお金にならなくてもいい”とは、たとえば、終身保険ですから、親自身の保険として残したり、ほったらかしにして保険会社による運用で少しでもお金を増やして老後資金にしたり、そんな意味です。

円建て終身保険と外貨建て終身保険で迷う方は、生命保険を販売するプランナーに相談してみるといいと思います。

あとがき

学資金を手に入れるためにいろんな手段がありますよね。目的を大事にして上手く組み合わせるのがいいと思います。

学資保険に入る事は、保険に入る事です。学資保険とは?保険の良い点とは?と迷った時は、『貯金+保険の機能(保険料払込免除)』と思い出してみてください。

ここが一番のポイントだと思います。

出産子育て応援しています!