困っている人

困っている人新しい保険に切り替える前に、安心納得したい。

という方向けの記事です。

FP屋さん

FP屋さん保険に限らず新しい事って不安ですよね。注意点を知った上であれば全く問題ありません。ついでに後悔しない解約のための対策も確認していきましょう。

医療の進歩のように、保険も時代に合わせて進化しています。

古いものをやめて新しいものに切り替える事は、時には必要なことだと思います。

保険は、洗剤や柔軟剤を切り替えるようにいきません。「解約」のときは少しだけ注意点があるので、参考にしてみてください。

この記事でわかること

- 解約には種類があること

- 解約する時の注意点

- 解約して後悔しないための対策

解約とは

解約には2種類あります。

一つは、単純な解約。もう一つは「減額」で、いわゆる一部解約のことです。

解約時の注意点は、ほとんどが一つ目の「解約」に当てはまります。

まずは自分がどちらの“解約”をしようとしているか整理してみてください。

注意点

解約に当てはまる注意点は【解約】。

減額に当てはまる注意点は【減額】。

両方に当てはまる注意点は【共通】にします。

解約する保険で注意する点

解約する保険の注意点

- 【共通】解約・減額時の解約返戻金は、支払っていた保険料より少ないか、全くない場合もあること

- 【解約】配当の請求権を失う場合があること

まず1つ目。これは解約した時に保険料が返ってくる保険に加入していた場合を前提に言っています。

解約・減額時、それまで支払っていた保険料がどのぐらい返ってくるかは商品次第です。

商品の名前に『低解約返戻期間』が入っていると、積立期間中は多くの場合は返ってくる保険料は少ないです。

そもそもカケステの保険に加入していたのであれば、気にしなくて大丈夫です。

返ってこない保険料分を新しい保険がカバーできれば問題ないですよね。

たとえば、毎月1万円×12ヶ月=12万円を積み立てていたとします。1年経った時に解約しました。返ってきた保険料は10万円でした。

2万円返ってこなかった分です。

この2万円を新しい保険でカバー、つまり、“積立額を増やせた”or“保障を手厚くできた”or“信頼できる担当者に任せられる”、など。

新しい保険に切り替えることで、自分の中で何かしらメリットを感じられたら良いんです。

2つ目。まず保険金以外に配当金ももらえる保険に加入していた場合を前提に言っています。

単純な話で、契約を継続していたことでもらえていた配当金が、解約すると無くなるというだけです。

配当金もあわせてもらえる保険商品は限られています。

さきほどの考え方と同じで、配当金が無くなったとしても、新しい保険に切り替えることで、自分の中で何かしらメリットを感じられたら良いんです。

新たな保険で注意する点

新たに加入する保険の注意点

※前提:健康状態がよくて問題なく新しい保険に加入できる

- 【解約】保険料が高くなる可能性がある

- 【解約】保障内容が悪くなる可能性がある

- 【解約】加入後しばらく保障されない場合もある

- 【解約】新旧保険料が重複する場合もある

1つ目と2つ目は単純な話ですよね。厄介なのは、保障内容が悪くなっているのか良くなっているのか、どうも分かりづらいところです。

こればっかりは、担当者を信じるか、自分で調べるしかないです。

でも安心してください。詐欺師のような担当者とデタラメな商品を契約してしまった場合は、『クーリングオフ』制度を利用しましょう。もしくは『解約』しましょう。

保険は小難しいので、多くのケースは担当者を信じるしかないかもしれません。情報社会のご時世、保険に限らずデタラメな商品を売りつける人は少なくなっていると思います。ただ、そういう人は一定数はいると思うので、自分の身は自分で守る。もしも失敗したら『クーリングオフ』or『解約』。

3つ目、新しい保険に加入後、しばらく保障されないケースがあります。

ひとつは『自殺』です。多くの保険会社は、加入後3年間は自殺による死亡は保障されません。

自殺する時のために生命保険に加入することはあまり考えられないと思いますが、知っておくといいかもしれません。

また、ほぼすべてのがん保険に共通して、加入後約3か月(責任開始日含めて90日間)は保障されません。この間にがんになったとしても、一切がん保険金はもらえません。

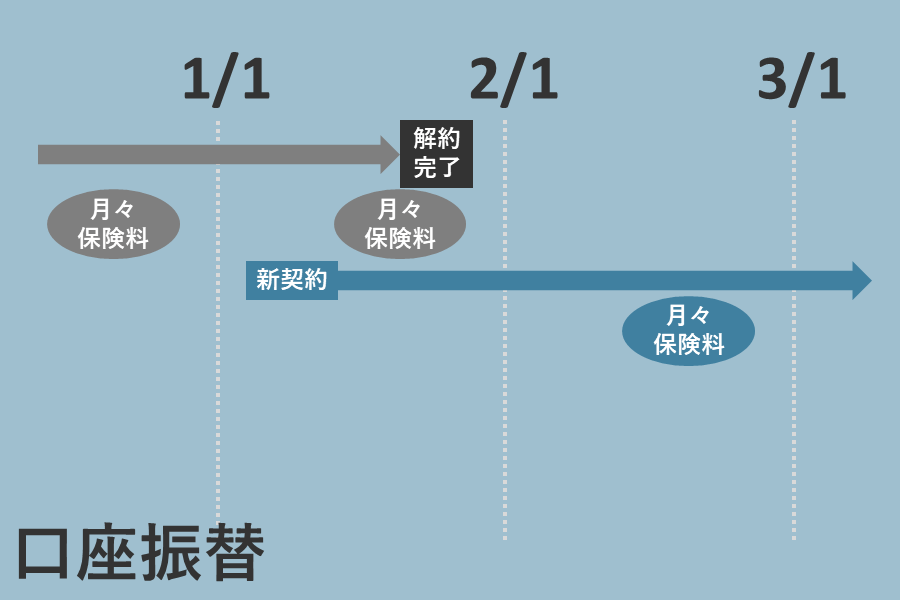

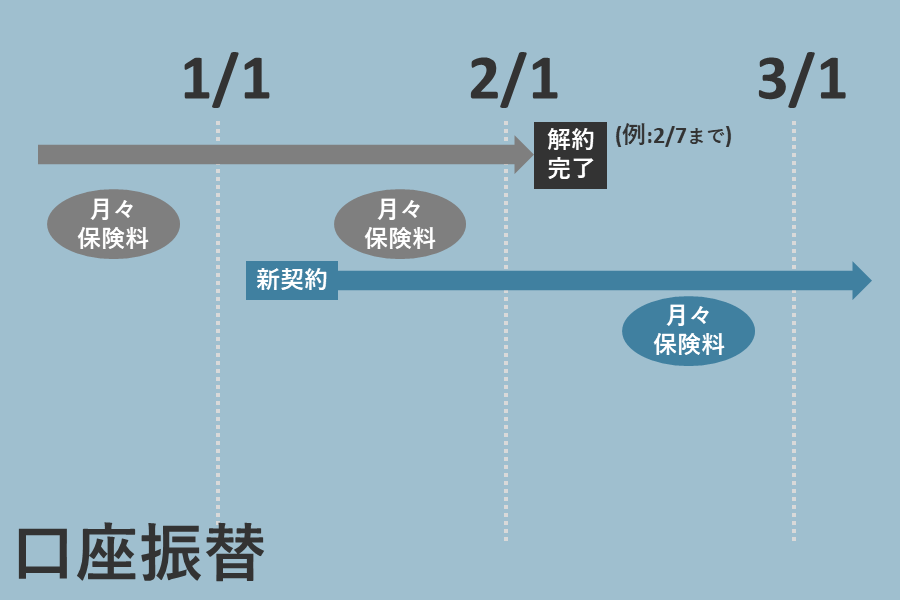

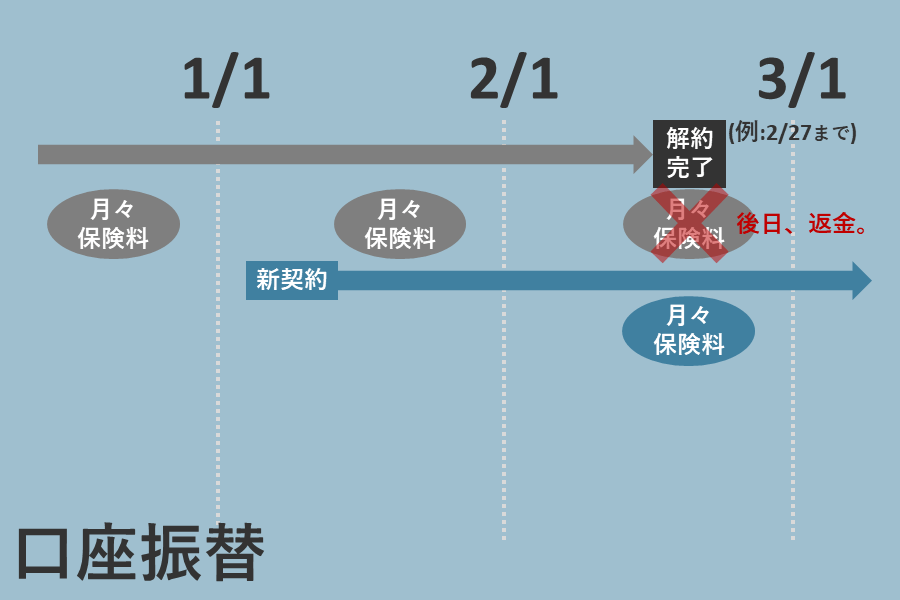

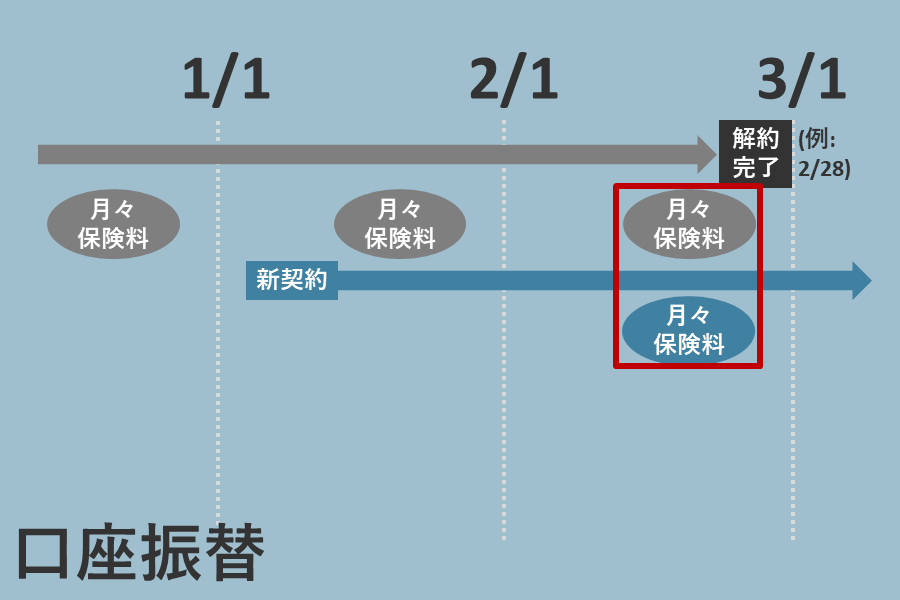

4つ目。新しく加入する保険の保険料と、今まで加入していた保険の保険料が重複する可能性もあります。

新旧保険料の重複

こんな感じで、新契約の『成立』と旧契約の『解約』のタイミングによって重複するしないが決まります。

上のイメージ図は、某保険会社のスケジュール例です。

スケジュールは①保険会社②口座引き落としの金融機関によって変わります。ただ、大きな差はないと思います。絶対に重複したくない場合は、保険会社や担当者に確認しましょう。

重複を避けるには、新たに契約した保険が「成立」したら、すぐに「解約」の書類を保険会社に提出することが大事です。そのために解約書類を先に取り寄せていつでも提出できるようにしておくといいですね。

後悔しないための対策

後悔しないための対策は、ずばり、担当者や保険会社に念入りに聞くことです。

加入している保険商品の保険会社や支払い方法がバラバラですとそれぞれスケジュールが変わります。タイムイズマネーですし、タイミングも大事です。保険料の重複は仕方なく後回しにして、パパっと解約してパパっと契約することも時には必要かもしれません。