困っている人

困っている人障害年金保険の事はなんとなく知っているけれど、しっかり知りたい。

という方向けの記事です。

FP屋さん

FP屋さんいつ・いくら・だれがもらえるのかが大事ですよね。参考にしてみてください。

この記事でわかること

- 障害年金保険とは何か

- 障害年金保険はいつ・いくら・だれがもらえるのか

- もらうための申請手続き

- 注意点

障害年金保険とは?

公的年金保険の一つ

国が提供している「老齢年金」「遺族年金」「障害年金」の3つの年金保険のうちの一つです。

よく聞く「(個人)年金保険」は民間の保険会社が提供しているものです。

会社員や公務員の方の場合、「厚生年金保険料」が毎月の給料から差し引かれていますよね。これは国が提供する年金保険に入っていることになります。

自営業の方も「国民年金保険料」を毎年支払っていると思います。それによって国が提供する年金保険に入っていることになります。

対象は「身体障害」「知的障害(発達障害)」「精神障害」すべて

「障害」という言葉を聞くと、手足の不自由や寝たきりなどの身体障害、認知能力(理解・判断・思考・記憶・知覚)が遅れている知的障害、統合失調症が代表的な精神障害を思い浮かべますよね。

このうち、いわゆる「身体障害」「知的障害(発達障害)」「精神障害」といわれるものすべてが対象です。

参考:日本年金機構「障害認定基準」

「身体障害」「知的障害(発達障害)」「精神障害」の原因は、『事故』『災害』『病気』『精神疾患』『先天性』など。

※知的障害(発達障害)は、先天性のケースが多数。

事故・災害の例

- 両手足の切断

- 半身不随 etc.

病気の例

- がん

- 心疾患

- 脳血管疾患

- 糖尿病 etc.

精神疾患の例

- うつ病

- 統合失調症 etc.

先天性の例

- 自閉症

- アスペルガー症候群

- てんかん etc.

日常生活と仕事の“状況”がポイント

ただケガや病気・精神疾患と診断されればいいわけではありません。また、ただ「身体障害」「知的障害(発達障害)」「精神障害」になっからといって無条件で年金をもらえるわけではありません。

その人の日常生活と仕事の“状況”がポイントになります。

日常生活と仕事の“状況”は、「1級」「2級」「3級」と「1~3級の認定なし」に区分されています。

| 1級 | 2級 | 3級 | 1~3級の認定なし | |

|---|---|---|---|---|

| 状況 | 日常生活で常に介助が必要 | 日常生活が極めて困難 | 日常生活にほとんど支障なし | 日常生活にほとんど支障なし |

| 労働できない | 労働できない | 労働はほとんできない | 労働に支障がある | |

| 活動範囲がベッドの周辺に限定 | 活動範囲が家屋内 | ー | ー |

ケガや病気・精神疾患などの傷病それぞれの基準があって、それに照らし合わせて「1~3級」「1~3級の認定なし」を決めます。

たとえば、がんの障害認定基準(抜粋)は以下のとおりです。

| 日常生活と仕事の状況 | 様子 | 級 | |

|---|---|---|---|

| ア | 無症状で発病前とおなじように生活できる | ー | ー |

| イ | 軽度の症状があるが、家事や事務作業はできる | 全身倦怠 | 3級 |

| ウ | 家事や事務作業もできず、ときどき介助が必要 | 全身倦怠・衰弱 | 2・3級 |

| エ | しばしば介助が必要 | 衰弱 | 2級 |

| オ | 常に介助が必要 | 著しい衰弱 | 1級 |

障害年金はいくらもらえる?

| 1級 | 2級 | 3級 | 1~3級以外(「障害手当金の障害の状態」) | |

|---|---|---|---|---|

| 状況 | 日常生活で常に介助が必要 | 日常生活が極めて困難 | 日常生活にはほとんど支障なし | 日常生活にほとんど支障なし |

| 労働できない | 労働できない | 労働はほとんできない | 労働に支障がある | |

| 活動範囲がベッドの周辺に限定 | 活動範囲が家屋内 | ー | ー | |

| 障害厚生年金 | 報酬比例部分×1.25 | 報酬比例部分 | 報酬比例部分(最低保障:約老齢基礎年金満額×3/4) | 1回限り(報酬比例の年金額×2)(最低保障約119万円) |

| (配偶者の加給年金) | (配偶者の加給年金) | ー | ー | |

| 障害基礎年金 | 99万3750円 | 79万5000円 | ー | ー |

| (子の加算) | (子の加算) | ー | ー |

※障害厚生年金の加給年金は、配偶者がいる時のみ。子がいてももらえない。

会社員と公務員の方は、障害厚生年金と障害基礎年金セットでもらえます。

自営業や主婦主夫(配偶者が会社員・公務員)の方は、障害基礎年金のみもらえます。

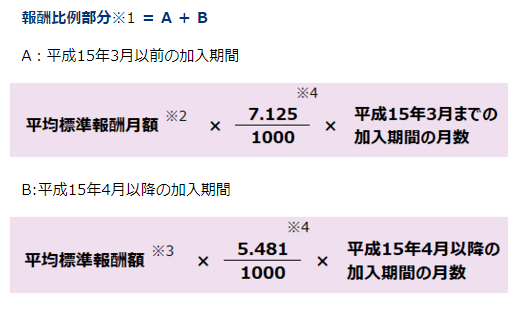

報酬比例部分とは、“自分の収入におうじた老後の年金額”のこと。

平均標準報酬月額と平均標準報酬額とは、端的にいうと自分の平均月収の事です。2つの違いは、平均標準報酬額の方は毎月の給料にボーナスを加えて、平均標準報酬月額の方はボーナスは加えません。

加入期間の月数とは、働いている期間(=厚生年金保険の被保険者になっている期間)を月で数えたものです。

計算方法は簡単で、上の図のとおり、AとBを足すと分かります。

たとえば、現在50歳の会社員の方

大学を卒業して新卒入社~現在までの勤務年数を計算すると27年間。

23~29歳の年までの6年間は「平成15年3月以前」で計算。30~50歳の年までの21年間は「平成15年4月以降」で計算。

23~29歳の年までの6年間(「平成15年3月以前」)は、平均月収30万円。30~50歳の年までの21年間(「平成15年4月以降」)は、ボーナスを加えることで平均月収35万円。

※給料=基本給+各種手当

平成15年3月以前(平均標準報酬月額)

平均30万円 × 7.125/1000 ×72月(6年間)

=153,900円

平成15年4月以降(平均標準報酬額)

平均35万円 × 5.481/1000 ×252月(21年間)

=483,424円

153,900円 + 483,424円 = 637,324円が報酬比例部分になります。

会社に勤めたばかりの方などは、「加入期間の月数」が不足すると思います。加入期間の月数が300月(25年)未満の場合は、300月で計算して良いことになっています。

申請手続きの流れ

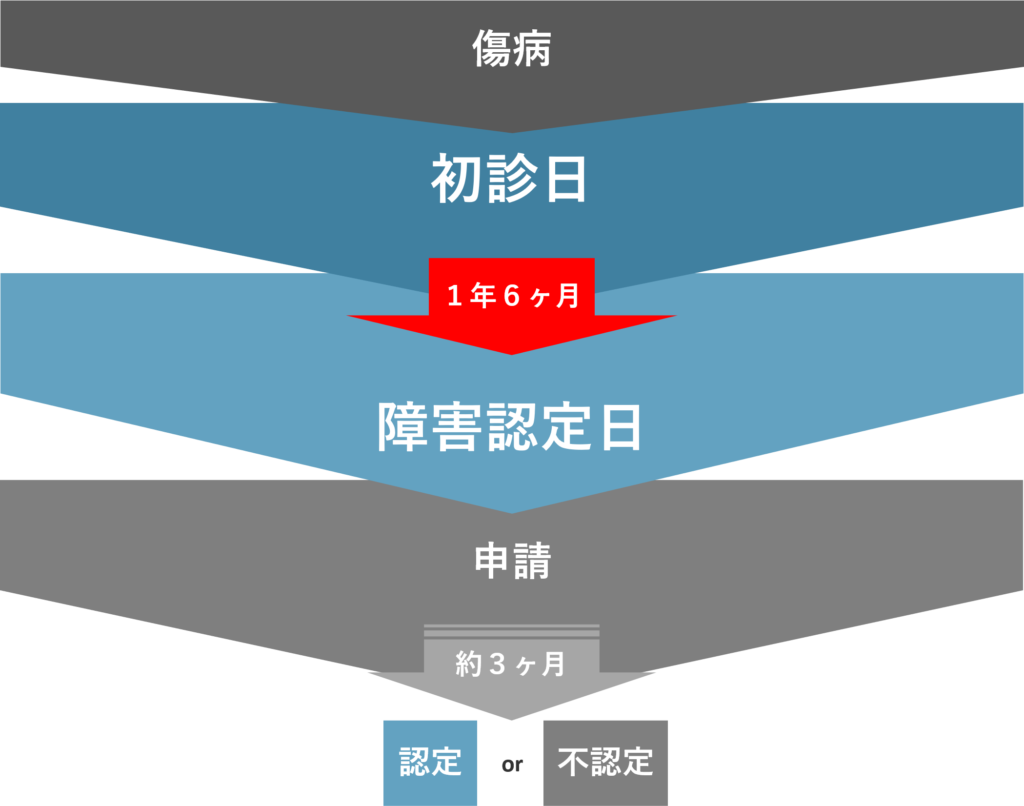

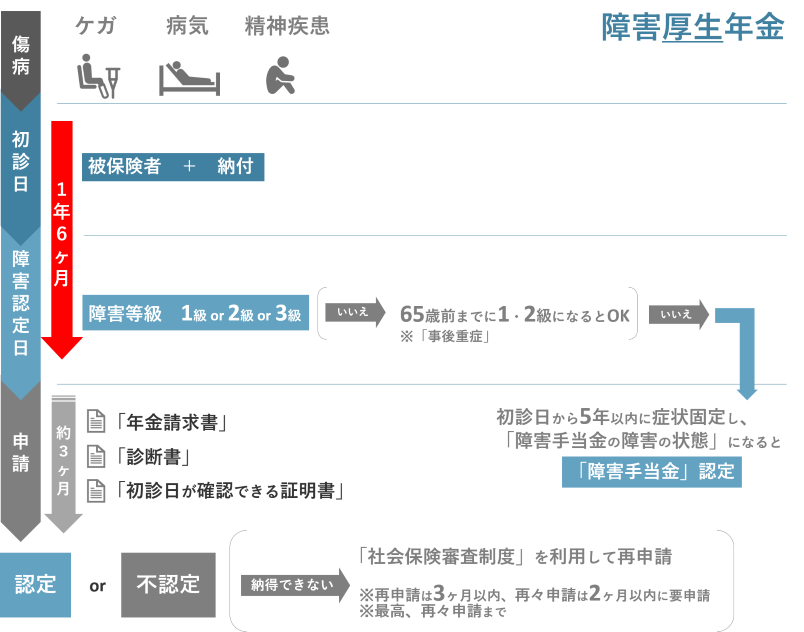

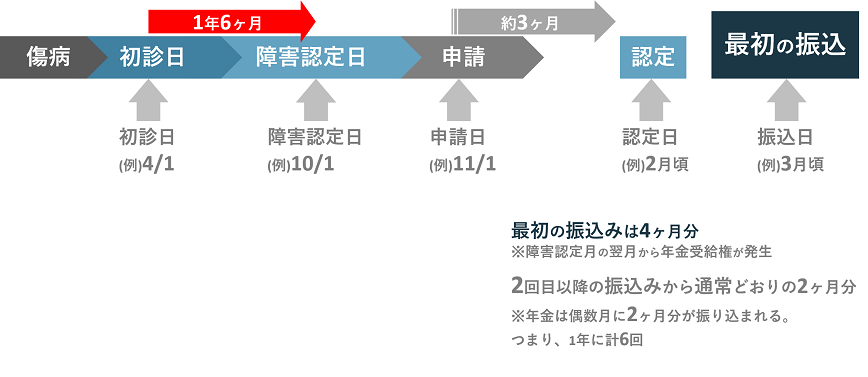

申請手続きのおおまかな流れは、「傷病」→「初診(日)」→「障害認定(日)」→「申請」→「障害年金の認定・不認定」です。

障害認定とは、その時点で障害があることを医師に診断してもらうことです。

「初診」の日から1年6ヶ月後の日が「障害認定」の日になります。「申請」してから「障害年金の認定・不認定」の結果が出るまで約3か月かかります。

障害基礎年金と障害厚生年金それぞれ具体的な申請手続きの流れ

障害基礎年金と障害厚生年金の申請スケジュールと内容がすこしだけ違います。

それぞれの申請の流れは以下のとおりです。

まずは、障害基礎年金。

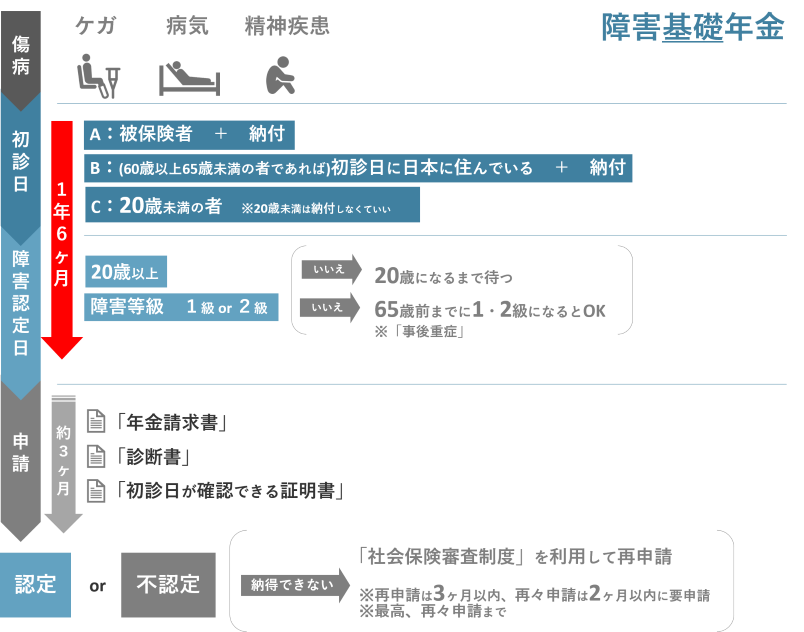

「初診日」の時点で

A・B・Cのどれかでいることが条件

- A:国民年金保険の被保険者+保険料を納付している

- B:(60歳以上65歳未満の方の場合)日本に住んでいる+保険料を納付している

- C:20歳未満の方

以上3パターンがあります。

「障害認定日」の時点で

20歳以上&障害等級1級または2級

「初診日」の時点で

厚生年金保険の被保険者

「障害認定日」の時点で

障害等級1級・2級または3級

※厚生年金保険は年齢関係なし。基本的に働いていいれば20歳未満でも被保険者になる。

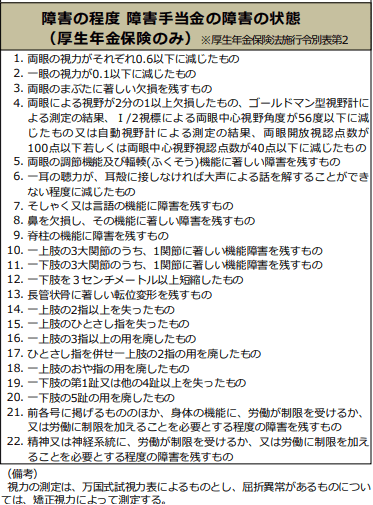

※1~3級にならくても5年以内に「障害手当金の障害の状態」になると「障害手当金」がもらえる。

障害年金はいつもらえる?

『認定』された月の翌月に最初の年金が振り込まれます。

※初回4ヶ月分、2回目以降は通常どおり2ヶ月分ごとの振込まれます。

つまり、ケガや病気になってから障害年金をもらえるまで約2年かかるということですね。

注意点

年金保険料の「納付」を怠らない

年金保険料の納付は、さきほどの【申請手続きの流れ】でも書きましたが、障害年金をもらうための重要な条件になります。

年金保険料を無断で納めない「未納」は避けた方がいいです。

どうしても年金保険料を納めるのがむずかしい場合は、『免除』『猶予』の制度を利用しましょう。※具体的な内容はどちらも同じようなものです。どちらも納めずに済み、将来の年金を計算ための期間には含まれて、あとから納めることもできます。

会社員・公務員の方は、年金保険料は厚生年金保険料として毎月の給料から差し引かれます。給料がある限り、困らないですね。

一方、自営業の方や学生の場合、毎月安定した給料は保証されていません。

「免除」

(自営業の方などのため)

- 全額免除

- 一部免除

※一部免除は、『3/4免除』『半額免除』『1/4免除』の3つです。

「猶予」

(学生と50歳未満の方のため)

- 学生納付特例制度 ※学生が対象

- 納付猶予 ※50歳未満の方が対象

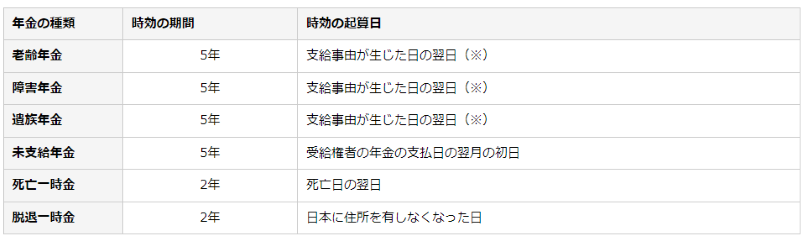

時効は5年

障害年金の申請手続きは手間と時間がかかります。けれども申請しないとお金はもらえません。

「障害認定日」から5年以内に申請しましょう。

障害年金の相談方法

「ねんきんダイヤル」は障害年金に関する質問・相談はできませんでした。

全国にある各「年金事務所」は、支所によって対応品質が違います。

障害年金保険は社会保険の一つです。社会保険のプロである「社会保険労務士」がいる年金事務所に直接出向いて相談するのがベターかもしれません。

また、個人的には、できる限り複数の社会保険労務士に質問・相談することをおすすめします。なぜなら、社会保険労務士にも得意不得意分野があるからです。