困っている人

困っている人労災保険の基本的なところや全体像を知りたい。業務中と通勤中に違いがあるの?

という方向けの記事です。

FP屋さん

FP屋さん業務中なのか通勤中なのか、それによる補償の違いはほとんどありません。ただ通勤中の場合は注意点がすこしだけあるので、確認していきましょう。

労災事故や労務管理トラブルといえば、一昔前は従業員のケガや病気によるものがセットでした。

けれども、最近はパワハラ・セクハラ・不当解雇などケガや病気の発症は関係なしに、従業員(遺族)と会社の間で訴訟トラブルに発展することが増えています。

ただ、この記事で取り上げるのは国の強制保険である「労災保険」です。従業員の仕事中のケガや病気が条件になっています。

仕事中にケガや病気になった時に補償されるべき補償をしっかり受けられるように、労災保険の基本的なところをまとめてみました。

参考にしてみてください。

この記事でわかること

- 労災保険のキホンと全体像

- 仕事中は業務中と通勤中に分かれる

- だれが・いつ・いくら給付金をもらえるか

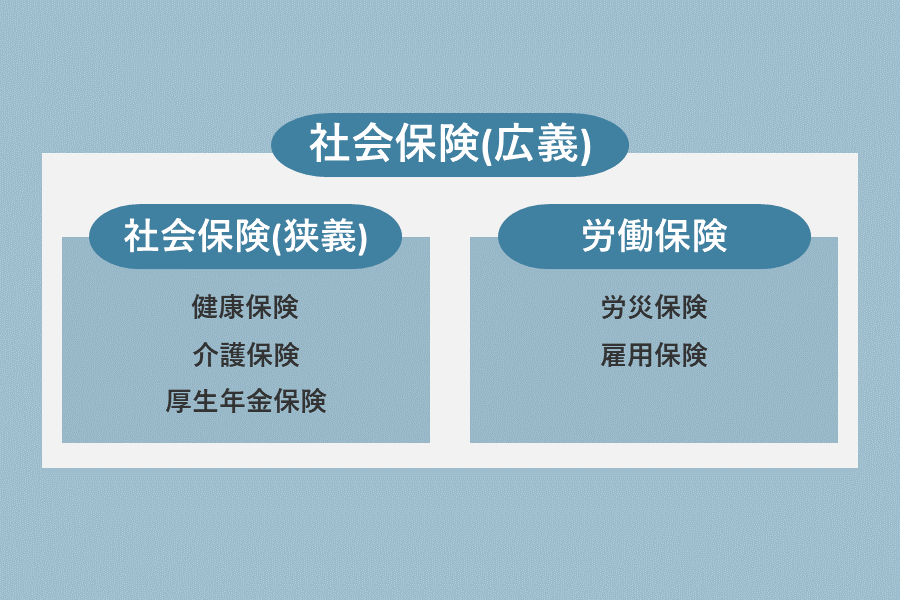

労災保険とは

社会保険の一つで、仕事や通勤中のケガや病気にかかる色々なお金を補償します。

死傷者数は、年間約10万人超(うち死者は約1,000人)。

| 労災保険の概要 | ||

|---|---|---|

| 一般加入 | 特別加入 | |

| どんな時? | 業務中・通勤中のケガや病気 | |

| 保険料 | 勤務先が負担 | 個人が負担 |

| 治療費どうする? | 受診費用が無料になる | |

| 休業中の生活どうする? | 働けない期間中、給料の8割を給付 | |

| 障害が残ったどうする? | 年金または一時金を給付 | |

| 介護状態どうする? | 毎月給付 | |

| 死亡どうする? | 年金または一時金を給付 | |

補償される人=「労働者」

補償されるのは「労働者」です。

労働者とは、正社員・パート・アルバイト・日雇い等。名称や肩書きは問いません。とにかく、勤務先(事業主)に雇われている人が労働者になります。

「労働者」に当てはまる人は、『一般加入』できます。つまり、保険料は勤務先が肩代わりしてくれます。なので労災保険料は給与明細に書かれていません。

補償されない人=「労働者以外」

逆に、補償されないのは「労働者以外」。

中小企業の社長・役員・一人親方・家族労働者といわれる人たちは、労災保険に加入できず補償されません。

「労働者以外」に当てはまる人

- 中小企業の社長・役員

- 一人親方(建設業、運送業、個人タクシー、自転車配達員、歯科技工士など)

- 特定作業従事者(農林畜産業など)

- 海外派遣者(海外出向者など)

- 家族労働者 ※同居の親族以外で、他の従業員とおなじような働き方であれば「労働者」になる。

労働者に当てはまらない人は、労災保険の「特別加入制度」に加入すると補償されるようになります。

「仕事中」は業務中と通勤中に分けられる

「仕事中」の事故は、業務中の事故と通勤中の事故に分けられます。

それぞれ「業務災害」「通勤災害」と呼ばれます。

業務(通勤)中の事故と表現していますが、事故だけでなく病気や災害も含まれています。

認定基準(業務中or通勤中)

| 業務災害 | 通勤災害 | |

|---|---|---|

| ○ | ・事業主の支配下 ・業務が原因(=「業務起因性」) | ・正規通勤ルート ・生活上必要な寄り道 |

| × | ・休憩時間 ・就業時間前後 (=「業務遂行性」) | ・ただの寄り道 |

| 「業務起因性」と「業務遂行性」が認められた時に補償。 |

業務起因性とは、つまり「それは果たして仕事が原因なのか?」という視点。

業務遂行性とは、つまり「それは果たして仕事中の事故だったのか?」という視点。

OK事例・NG事例

| 業務災害 | 通勤災害 | |

|---|---|---|

| ○ | ・参加必須の社内行事中の事故 ・ケガをした同僚を病院へ送る途中の交通事故 ・出張先から帰社するときの事故 ・業務中にトイレ行くときの事故 ・会社の駐車場で起きた事故 | ・日用品の購入 ・保育園の送迎 ・要介護状態の親族を介護 ・診療、治療 ・職業能力訓練 ・選挙権の行使 ※正規通勤ルート上にあることが条件 |

| × | ・他社の顔見知りの仕事を手伝っているときの事故 ・飲酒や寝不足が原因の事故 | ・就業中に私的な理由で帰宅し再出社 ・飲食店で同僚と食事 ・企業のサークル活動に長時間参加してから帰宅 |

業務災害と通勤災害の違い

通勤災害は、法的拘束力がありません。

ここでいう法とは、労働基準法です。

どういうことかといいますと、以下の特徴に通勤災害に法的拘束力がないところが表れています。ここが業務災害と通勤災害の違いです。

通勤災害の特徴

- 待機期間中の休業補償なし

- 「解雇制限」がない

- 「死傷病報告書」の提出はしなくてもいい

それぞれの解説は以下のとおりです。興味のある方は見てみてください。

まず、労災保険は、断続してもいいので休業して4日目から給料の80%が補償されます。業務災害の場合、休業3日目間は法律上、勤務先が補償する決まりです。けれども、通勤災害の場合は、休業3日間の補償は法律上の決まりになっていないんです。つまり、通勤災害の場合、休業3日間は、会社と法律どちらからも補償されないということです。

つまり、通勤災害よりも業務災害の方が法律に守られている印象ですね。

いつ(まで)・いくらもらえる?

労災保険は基本的に、ずーっともらえます。

治療をつづけている限り。

休業している限り。

障害・介護状態の限り。

遺族がいる限り、ずーっと。

いくらもらえるかは、その人の給料とボーナスによります。

このあと出てくる「給付基礎日額」と「算定基礎日額」の計算例を参考にしてみてください。

| 種類 | もらえる条件 | 基本 | (基本+)特別 | いつ・いつまで |

|---|---|---|---|---|

| 療養補償等給付 | ケガ病気の治療[労災(指定)病院で] | 入通院費などを補償 ※病院薬局窓口で支払いなし | ー | 療養中ずっと |

| ケガ病気の治療[労災(指定)病院以外で] | 入通院費などを補償 ※病院薬局窓口で立替え | ー | 療養中ずっと | |

| 休業補償等給付 | 働けず&給料もらえず | 1日あたり「給付基礎日額」の60% | 【休業特別支援金】1日あたり「給付基礎日額」の20% | 休業中ずっと |

| 障害補償等給付 | ケガ病気が「治癒(症状固定)」後に障害等級1-7級の障害が残ったとき | 「給付基礎日額」の131~313日分の年金 | 【障害特別支援金】159~342日分の一時金【障害特別年金】「算定基礎日額」の131~313日分の年金 | 治癒(症状固定)後ずっと |

| ケガ病気が「治ゆ(症状固定)」後に障害等級8-14級の障害が残ったとき | 「給付基礎日額」の56~503日分の一時金 | 【障害特別支援金】8~65万円の一時金【障害特別年金】「算定基礎日額」の56~503日分の一時金 | 治癒(症状固定)後に一回きり | |

| 傷病補償等給付 | ケガ病気が1年6ヶ月経過時点で「治ゆ(症状固定)」せず障害等級1-3級の障害状態にあるとき | 「給付基礎日額」の245~313日分の年金 | 【傷病特別支援金】100~114日分の一時金【傷病特別年金】「算定基礎日額」の245~313日分の年金 | 1年6ヶ月経過時点で治癒(症状固定)していないとき。それ以降ずっと |

| 介護補償等給付 | 1級or2級の精神・ 神経障害&胸腹部臓器障害があって、在宅介護を受けているとき(✖入院・施設入所) | [常時介護]介護業者に依頼:~毎月172,550円上限、家族が介護:毎月77,890円一律 | ー | 介護中ずっと |

| [随時介護]介護業者に依頼:~毎月86,280円上限、家族が介護:毎月38,900円一律 | ー | 介護中ずっと | ||

| 葬祭給付 | 死亡者のお葬式をおこなったとき | 315,000円+給付基礎日額の30日分 ※最低給付基礎日額60日分を保証 | ー | ー |

| 遺族補償等給付 | 死亡したとき | [1人]給付基礎日額153日分[2人]201日分[3人]223日分[4人以上]245日分 ※遺族の人数による | 【遺族特別支援金】一律300万円【遺族特別年金】「算定基礎日額」の153~245日分の年金 | 死亡後ずっと |

| 死亡時、遺族に受給資格のない人しかいないとき | 給付基礎日額の1,000日分の一時金 | 【遺族特別支援金】一律300万円【遺族特別年金】「算定基礎日額」の1,000万円の一時金 | ー | |

| 二次健康診断等給付 | 定期健康診断で、血圧検査、血中脂質検査、血糖検査、腹 囲またはBMIすべての検査で異常と診断&脳血管疾患・心疾患の症状がない | 二次健康診断&特定保健指導の費用補償 | ー | ー |

ちなみに、「○○補償等給付」という名称は、業務災害の場合です。通勤災害の場合は、「○○等給付」という名称になります。労働基準法という法律による考え方の違いらしいので、あまり気にしなくて良さそうです。

2カ所以上で働いている人は、「○○療養給付」のところに「複数事業労働者」という言葉が入るようになります。

給付基礎日額とは

一言でいいますと、給料の1日あたりの金額です。

事故発生日(病気の診断日)の直前3ヶ月間の「給料」がベースになります。その給料総額を3ヶ月の間に実際に働いた日数で割り算します。

直前3ヶ月の考え方:給料の締日が設定されている場合、直近の締日を基準にした3ヶ月間の給料総額をベースにします。働いている人はほとんど締日がありますよね。

給料総額=基本給にくわえて、各種手当と税・社会保険料も含まれます。つまり、手取り額ではなく、いろいろ引かれる前の給料の金額です。

ここでいう「給料」に含まれないもの

- 臨時に支払われた賃金(結婚手当・私傷病手当・見舞金・退職金など)

- 3 か月を超える期間ごとに支払われる賃金(年 2 回の賞与など)→算定基礎日額

- 通貨以外のもので支払われた賃金、いわゆる現物給与。

休業補償等給付の例です。参考にしてみてください。

| 事故発生日(診断日) | 8/15 | ||

|---|---|---|---|

| 毎月の給料(※各種手当含む※天引き前) | 310,000円 | ||

| 給料の締日 | 毎月20日 (→直近の締日7/20を基準にする) | ||

| 期間 | 月 | 暦日数 | 給料 |

| 4/21~5/20 | 5月分 | 30日 | 310,000円 |

| 5/21~6/20 | 6月分 | 31日 | 310,000円 |

| 6/21~7/20 | 7月分 | 30日 | 310,000円 |

| 合計 | ー | 91日 | 930,000円 |

| 給付基礎日額の計算 | 930,000円÷91日=10,219.78021=10,220円 ※1円未満は切り上げる | ||

| 休業補償等給付の計算 | 10,220円×60%=6,132円 ※1円未満は切り捨てる | ||

| 休業特別支援金の計算 | 10,220円×20%=2,044円 ※1円未満は切り捨てる | ||

| 最終的に受け取れるお金 | 1日あたり8,176円 | ||

算定基礎日額とは

一言でいいますと、年間ボーナスの1日あたりの金額です。

事故発生日(病気の診断日)の直前1年間の「ボーナス」がベースになります。そのボーナス総額を365日で割り算します。

ここでいう「ボーナス」に含まれないもの

- 臨時に支払われた賃金(結婚手当・私傷病手当・見舞金・退職金など)

- 3 か月を超えない期間ごとに支払われる賃金(年 4 回以上の賞与など)

- 通貨以外のもので支払われた賃金、いわゆる現物給与。

補償できる限度額

- 年間ボーナス額が、「給付基礎日額」の365倍相当額(=①)の20%を上回る場合、①の20%が「年間ボーナス額」となる。

かつ

- 150万円が上限。

| 事故発生日(診断日) | 8/15 | ||

|---|---|---|---|

| 毎年のボーナス(※各種手当含む※天引き前) | 1回あたり500,000円×夏冬2回分=1,000,000円 | ||

| ボーナス | 季節 | 金額 | |

| 7/25 | 夏 | 500,000円 | |

| 12/25 | 冬 | 500,000円 | |

| 合計 | ー | 1,000,000円 | |

| 算定基礎日額の計算 | 1,000,000円÷365日=2,739.726027=2,740円 ※1円未満は切り上げる | ||

| 最終的に受け取れるお金 | 1日あたり2,740円 | ||

休業給付基礎日額とは

療養開始1年6ヶ月が経った後、まだ休業補償を受けている場合、「年齢階層別の最低・最高限度額」が適用されます。

つまり、1年半が経っても休業が今後もつづくようなら最低限の補償に切り替えます、ということです。

1年6ヶ月が経っても休業するほどの状態であれば、障害補償等年金や傷病補償等年金を受け取るはずです。最低保証になることはあまり気にしなくてもいいかもしれません。

| 年齢階層 | ~19歳 | 20-24 | 25-29 | 30-34 | 35-39 | 40-44 | 45-49 | 50-54 | 55-59 | 60-64 | 65-69 | 70歳~ |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 最低限度額 | 5,213円 | 5,816円 | 6,319円 | 6,648円 | 7,011円 | 7,199円 | 7,362円 | 7,221円 | 6,909円 | 5,804円 | 4,020円 | 4,020円 |

| 最高限度額 | 13,314円 | 13,314円 | 14,701円 | 17,451円 | 20,453円 | 21,762円 | 22,668円 | 24,679円 | 25,144円 | 21,111円 | 15,922円 | 13,314円 |

年金給付基礎日額とは

労災保険の補償を年金でもらう場合、「休業給付基礎日額」とおなじように最低限の金額に調整されるということです。

年金でもらうケースは、たとえば労災保険のうちの「障害補償等給付」「傷病補償等給付」「遺族補償等給付」の『遺族特別支援金』です。

誰がもらえる?

労災保険の給付金をもらえるのは、もちろん本人です。

療養、休業、障害、介護の給付金は本人がもらいます。

ただ、遺族補償等給付は当然に遺族がもらいますが、注意が必要です。

妻以外、たとえば夫や子は、年齢によって一切給付金を受け取れません。下の図を参考にしてみてください。

いざ遺族補償等給付金をもらう場合、①~➉の優先順位があります。

①がいない場合は、②の人。②の人がいない場合は、➂の人。とこんな感じです。

つまり、「妻」以外の「子」や「夫」たちは高齢or年少or障害状態でないともらいにくい面があります。

| 順位 | だれ |

|---|---|

| ① | 妻 or (60歳以上の)夫 or (障害等級5級以上の)夫 |

| ② | (高校卒業までの)子 or (障害等級5級以上の)子 |

| ➂ | (60歳以上の)父母 or (障害等級5級以上の)父母 |

| ④ | (高校卒業までの)孫 or (障害等級5級以上の)孫 |

| ⑤ | (60歳以上の)祖父母 or (障害等級5級以上の)祖父母 |

| ⑥ | (高校卒業までの)兄弟姉妹 or (60歳以上の)兄弟姉妹 or (障害等級5級以上の)兄弟姉妹 |

| ⑦ | (55歳以上60歳未満の)夫 |

| ⑧ | (55歳以上60歳未満の)父母 |

| ⑨ | (55歳以上60歳未満の)祖父母 |

| ➉ | (55歳以上60歳未満の)兄弟姉妹 |